芯片资讯

- 发布日期:2024-05-26 08:18 点击次数:150

近年来,在政策的引导和资本的大力支持下,我国碳化硅产业发展大幅提速,不断涌现出天科合达、天岳先进、瀚天天成、东莞天域、泰科天润等一大批具有自主知识产权的碳化硅优秀企业。随着这些企业的兴起,打破了国内碳化硅的技术空白并逐渐缩小了与发达国家的技术差距。

最近,芯八哥“走进产业链”栏目记者采访了碳化硅器件行业冉冉升起的一家新兴企业——深圳市森国科科技股份有限公司(以下简称“森国科”)的董事长杨承晋,探讨在低碳和双碳的时代背景下,森国科当前企业的发展情况及对碳化硅行业的展望。

产品对标国外大厂参数指标,碳化硅二极管已经大批量出货

据了解,森国科是一家专业从事碳化硅(SiC)功率器件设计及销售的国家高新科技企业。现主营的第五代650V和1200V TMPS(Thinned MPS) 碳化硅肖特基二极管经过了市场的严格验证,良率高达97%以上,广泛应用于快充电源、工业电源、光伏逆变器、储能逆变器、新能源汽车、充电桩、矿机电源等多个大型领域。

碳化硅二极管的典型应用场景

资料来源:森国科

“其实,森国科是从2018年开始,才决定做碳化硅率器件的。在此之前,公司主要以Vision-ADAS(高级辅助驾驶)、无刷电机驱动(BLDC)芯片为主。” 杨承晋说道,“进入碳化硅行业是对市场和自身定位综合考虑的结果。随着新能源行业的飞速发展,对功率器件提出了更高的要求,而拥有高电压、大电流、高温、高频率、低损耗等独特优势的第三代半导体碳化硅器件则成为了功率器件的发展趋势。”

记者了解到,虽然森国科在碳化硅领域起步较晚,但是凭借着敏锐的市场嗅觉,选择大功率快充头这一庞大的消费电子市场切入,为碳化硅的应用迅速打开了市场。

杨承晋指出:“近年来,为了解决用户的充电焦虑,追求最高体积能效比,充电头厂商开始大规模采用GaN MOS及SiC二极管来作为充电头的能效转换器件。目前,快充头年需求估计在20~30亿支,如果都采用SiC 二极管,将形成100亿元以上规模的碳化硅功率器件的需求。”

经过长期研发和反复的验证后,森国科针对大功率快充市场推出了KS04065(650V/4A)、KS06065(650V/6A)、KS08065(650V/8A)和KS10065(650V/10A)4个规格,不同封装的十几个型号的碳化硅二极管产品。值得一提的是,这十几个产品在具体的性能参数上与国外大厂相比毫不逊色,并且能根据不同合作伙伴的选型要求,提供不同的封装形式。

以KS06065产品为例,该产品耐压650V,正向电流6A,最高工作温度175℃,采用PDFN5*6封装,两颗用于两相整流,还有一颗碳化硅二极管用于PFC旁路,在启动时为电解电容充电。目前已经应用在EGO EXINNO的240W氮化镓旅行快充以及锐仕嘉240W双C口电源模块中。

“我们的产品在充电头消费市场上已经大批量出货,目前合作的客户已经超过了100家,其中包括立讯、绿联等知名的消费电子企业。凭借着低漏电、独特的封装工艺、Low Vf、高Bv等优异的产品特性和较高的性价比,获得了下游合作伙伴的广泛好评。” 杨承晋强调道。

除了消费电子外,光伏也是碳化硅器件的重要应用场景之一。随着光伏产业迈入“大组件、大逆变器、大跨度支架、大组串”时代,光伏电站电压等级从1000V提升至1500V以上,就必须使用碳化硅功率器件来提升转换效率、降低系统成本。据CASA Research的数据,2020年光伏逆变器中使用碳化硅功率器件的占比为10%,预计2025年碳化硅光伏逆变器占比将达到50%。

杨承晋表示,碳化硅二极管在光伏发电的地位非常重要,在逆变单元PFC电路中起着重要作用。面向光伏逆变器市场,公司相继推出了1200V系列碳化硅二极管KS10120(1200V/10A、KS20120(1200V/20A)、KS30120(1200V/30A)、KS40120(1200V/40A)等产品,在性能上达到了JEDEC的可靠性实验的标准,在双85实验中表现优异,可以实现对国际主流品牌同类产品的完美替换。

新能源汽车高速发展带动碳化硅需求井喷,车规级碳化硅产品即将推向市场

如果说快充头和光伏只是“前菜”的话,那么新能源汽车就是碳化硅的“主菜”了。

众所周知,在新能源汽车网络化、电动化、智能化、共享化等“新四化”推动下,新能源汽车不管是产量还是销量都保持了高速增长。根据工信部的数据显示,2022年上半年我国新能源汽车累计产销分别完成了266.1万辆和260万辆,同比均增长1.2倍,市场渗透率为21.6%。

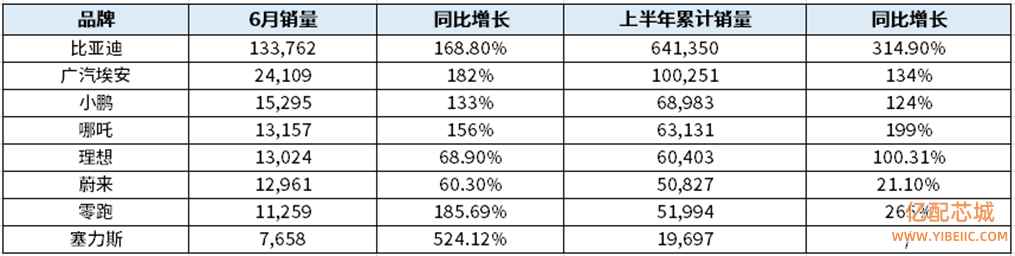

从具体销量来看,今年上半年比亚迪以64.14万辆的销量位于新能源汽车厂商第一,广汽埃安以10.03万辆的销量紧随比亚迪之后,小鹏以6.90万辆排名第三;增长率方面,除了蔚来汽车外,新能源汽车厂商基本上都实现了翻倍增长,尤其以比亚迪增长幅度最大,达到了314.90%的高增长率,半年就完成了去年全年的销量,足见新能源汽车在当下市场的火爆。

2022年上半年我国主要新能源汽车厂商主要销量

资料来源:芯八哥整理

杨承晋指出:“碳化硅最大的应用市场为新能源汽车,其占比已经超过了50%。市场规模预计从2020年的14.6亿元增长到2024年的164.7亿元,年均复合增长率达83.2%。新能源汽车系统架构中涉及到的碳化硅功率器件应用包括:电机驱动系统、车载充电系统(OBC)、电源转换系统(车载DC/DC)和非车载充电桩等。碳化硅功率器件应用于电机驱动系统中的主逆变器,能够显著降低电力电子系统的体积、重量和成本,提高功率密度;应用于车载充电系统和电源转换系统,能够有效降低开关损耗、提高极限工作温度、提升系统效率;而应用于新能源汽车充电桩, 芯片采购平台则可以减小充电桩体积,提高充电速度。”

事实上,碳化硅之所以能在新能源汽车上大规模应用,这是由其材料特性决定的。因为碳化硅材料具有耐高频、易散热、高电流密度、低功率损耗等优良特性,正好能够解决新能源汽车轻量化、续航里程、高电平要求等需求痛点。

“此前影响碳化硅器件量产的主要因素是高成本的问题,慢慢随着晶圆生产制造成本下行与硅基器件价差持续缩小,同时考虑到散热系统成本节约、空间节约、电驱系统性能提升和整车价值跃升等附加价值,碳化硅器件的市场表现力则显得越发优越。” 杨承晋分析道。

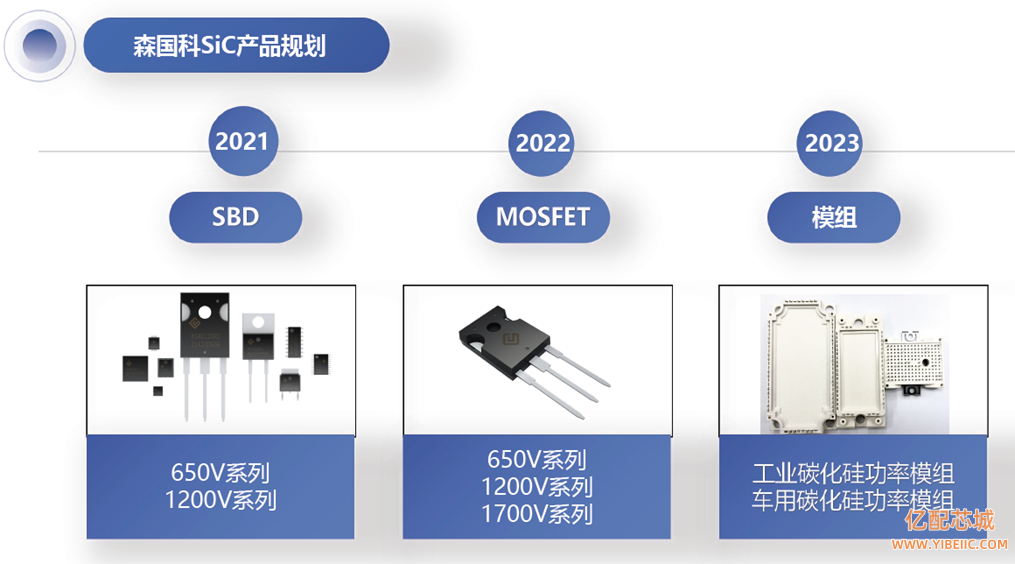

记者注意到,森国科研发的车规级碳化硅二极管,目前已经在客户测试认证阶段。此外,公司计划在2022年下半年,推出车规级的SiC MOSFET产品,同时完成碳化硅模块的预研,以打造丰富多样的产品系列, 满足客户多样化的需求。

杨承晋表示:“森国科深耕汽车电子多年,在汽车领域积累了丰富的技术和经验。碳化硅市场由于刚发展起来,各个企业间的差距还没那么大。在国内新能源汽车井喷式需求的带动下,碳化硅功率器件的市场也将迎来爆发式增长。森国科的SiC MOSFET产品即将推向市场,有望赶上这一波新能源车爆发的浪潮。”

扎实修炼内功,与其追风口不如等风来

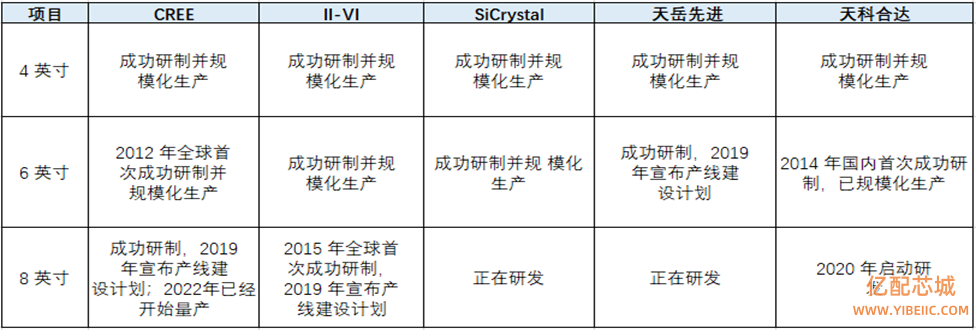

在碳化硅行业,目前属于寡头垄断的局面。其中Wolfspeed(Cree) 作为全球碳化硅龙头企业,衬底市场市占率超过 60%,器件市占率接近30%,并且在多个产业链环节的技术工艺全球领先。中国在碳化硅领域,目前市占率低于10%,初步估计落后于龙头企业1-2代。

目前国内外厂商碳化硅的技术发展情况

资料来源:芯八哥整理

如何避免被卡脖子,是当下国内每个功率器件厂商都该思考的问题。尤其对于轻资产运行的设计公司而言,产品升级换代及技术迭代速度较快,持续的研发投入、技术升级及新产品开发是保持竞争优势的重要手段。

“森国科自成立以来,就非常重视研发投入。目前公司研发人员占比超过70%,研究生以上学历占比50%,研发人员主要来自联发科、海思、比亚迪微电子、罗姆等机构,囊括清华大学、西北工业大学、电子科技大学、西安电子科技大学等知名院校。” 杨承晋说道。

除此之外,公司也在积极响应国家号召,不断加强与知名院校的产学研合作。“现在很多科研院校做了新技术或者新产品的研发课题,但是由于其缺乏市场化的运作经验,不能把它变成一个市场化的产品去变现,这样就非常可惜。因此通过我们的努力,积极地推动与院校的紧密合作,帮助加快这些实验室的技术和产品落地,希望能借此为社会创造更多的价值和意义。” 杨承晋进一步补充说道。

为加速产品研发进程和加大市场开拓力度,森国科于2021年下半年完成了C轮亿元级的融资。据公司介绍,此次融资得到了资本市场的热烈反应,领投方为中金资本,跟投方包括国家科学技术部下属国家科技风险开发事业中心投资的中科海创基金、广东凌霄泵业有限公司。此外,森国科股东还包括A轮和B轮股东北汽产投、蓝思科技、第一创业证券、粤科鑫泰股权基金等。新老机构股东涵盖国内顶尖投资机构、国资背景基金、产业链资本,股东产学研用赋能型生态初步成型。

在谈及公司未来的发展规划时,杨承晋指出,森国科SiC MOSFET的研发技术对标Wolfspeed(Cree)的第三代技术,采用平面工艺。其650V、1200V、1700V系列SiC MOSFET预计2022年Q3开始给客户送样,预计2023年开始将大规模量产。

森国科碳化硅产品规划

资料来源:森国科

后疫情时代,消费电子需求持续低迷,而车规芯片供不应求,多家车企因汽车芯片短缺宣布了暂时停产或减产计划。

面对半导体行业整体结构性分化的市场状况,杨承晋表示:“半导体行业是一个典型的周期性行业,我入行20多年以来,经历过大大小小各种各样的周期。很多公司会选择在行业低谷期的时候选择收缩战线,在行业高潮的选择扩张。这样看起来虽然无可厚非,但实际操作起来是有一定的问题的。因为半导体研发周期长,从产品定义到最后的量产上市要耗费大量的时间,当你产品推向市场的时候,可能景气度已经过去了。因此,我们森国科的策略是即使是在产业链的低谷期,我们也要继续加大研发投入修炼内功,因为产业周期始终会回来,与其追风口不如等风来。”

结语

当前碳化硅功率半导体国外晶圆从6寸向8寸发展,国内晶圆从4寸向6寸发展,发展步伐紧随其后。随着上游材料及晶圆工艺的进一步成熟,碳化硅功率器件的成本会出现明显下降,我国碳化硅功率器件的春天已经来临。

森国科依托多年以来在半导体行业的技术沉淀以及国内外知名供应链伙伴的支持厚积薄发,坚持主流产品对标国外大厂参数指标,坚持走国产化定制路线。未来,随着车规级碳化硅功率器件的量产与核心技术的升级,期待森国科能在时代的风口中创造更多属于他们的辉煌,成为引领国产芯片走向全球化的领航者。

- 四大被动元器件厂商2025Q3最新营收-国巨/风华/三星电机/村田2025-11-10

- 被动元件大厂国巨集团旗下基美发布钽电容涨价20%-30%!2025-11-04

- 安世半导体遇 “双向围堵”:荷兰冻 147 亿资产,中国限在华器件出口2025-10-16

- 电子电路元器件套装与原理图解析:芯片分销商模式如何赋能电子设计2025-05-06

- 为什么SMT制程中PCB电路板经过回流焊时很容易发生翘曲造成电子元器件空焊2024-12-11

- 苹果供应链剔除知名电子元器件制造商2024-12-08